原标题:信用风险管控成P2P网贷发展的关键

近期,高质量知识型问答社区——知乎上开展了一场“互联网金融面面观”的圆桌讨论中,也讨论了有关近期热议的P2P网贷话题。

P2P网贷作为一种金融新兴模式如雨后春笋般迅猛发展,其快速发展的背后,满足了有融资、借款需求的小微企业、个人及有理财需求的白领。P2P网络小额信贷这一模式在逐渐被人们所了解和接受的同时,信用风险也一直是被人们广为关注的一面。

针对国内现有的 P2P 借贷金融服务公司解决贷前贷中贷后的信用风险管控的主要途径是什么?受邀嘉宾有利网CEO刘雁南引图介绍说。

P2P公司的本质就是一个理财平台加上一个小额贷款平台。国内目前的P2P借贷公司通常都采用小额贷款公司的风险控制手段,且由于大多数P2P公司的业务规模有限,其贷前贷中贷后的信用风险管控手段比较单一。以有利网合作的小额贷款公司举例:

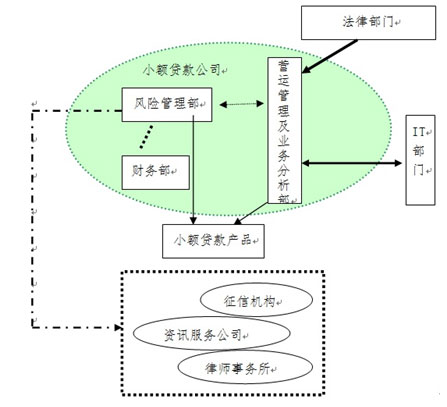

一般小额贷款公司的内部架构与风控流程:

1.部门设置 一般小额贷款公司内部设有风险管理部、营运管理及业务分析部、财务部和营运监察部,分别负责处理日常运作及管理、业务流程内部控制及贷款风险监察工作。

风险管理部:控制着整个业务的贷款质素,负责:(1)制定贷款审批原则;(2)贷款审批;(3)帐户管理,包括贷款受理、发放、还款处理、逾期催收。

营运管理及业务分析部:负责制定整个业务的运作流程和制度,管理业务的发展及控制业务执行中的风险,对业务/市场进行分析,同时负责建立完善的小额信贷的业务制度。

财务部:负责是处理日常的会计以及核算工作,贷款发放,制定并执行业务财务预算。

营运监察部:负责对贷款审批和发放流程进行监察和检查,查错防弊,消除隐患,最大程度上减少和消除潜在的风险。

2.小额信贷业务风险控制架构

3.小额信贷业务风险管控流程 – 小额信贷业务具有信用风险,为有效控制风险,需要对贷前、贷中、贷后实施严格审查,其中贷前审查尤为重要。

贷前风险监控(贷款资料的核实):收到借款申请后,对借款人的借款用途、资信状况、偿还能力以及资料的真实性、合法性进行认真审查,并在该小贷公司的核心系统中受理客户申请和记录客户信用信息。

贷中风险监控:(1)财务审核:在发放贷款前,财务将对贷款过程中可能存在的操作风险进行审核;(2)客户资料安全与监控:文本与电子两种形式的借款人资料备份。

贷后风险监控:(1)信贷风险管理:对业务进 行全面审视,设计并改进各项守则与风险。监控流程如延期还款要求、借新还旧的贷款申请等,进行全面的信贷风险评估和管理;(2)逾期账户追收:账户管理岗 负责管理所有逾期账户,与财务部合作对公司的账户情况进行监控与管理,与专业资讯服务公司和律师事务所合作,对逾期的账户进行追收;(3)公司管理层:对 公司业务走向、可能面临的市场风险与操作风险进行分析与掌控,改进公司的发展策略。

伴随国内信用体系的逐步完善和互联网金融 纳入监管的视野,未来互联网金融将沿着规范化、阳光化的方向健康发展。P2P网贷作为一个蓝海市场,将迎来新一轮的发展浪潮。同时,P2P行业在度过群雄 逐鹿的草莽时代之后,必将会大浪淘沙,只有那些拥有突出特点和优势的网站才会生存下来并逐步壮大。